<外部リンク>

<外部リンク>

本文

寄附による法人関係税の控除について

寄附による法人関係税の控除について

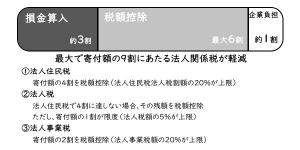

通常の寄附における損金算入により軽減効果(寄付額の約3割)に加え、税額控除(寄付額の最大6割)により、最大で寄付額の約9割が軽減されることで実質的な企業の負担が約1割へ圧縮されます。

法人関係税税額控除内訳

- 法人住民税

※税額控除に関する詳細は所管税務署へお問い合わせください。

Copyright © Ohira Village. All Rights Reserved.

<外部リンク>本文

通常の寄附における損金算入により軽減効果(寄付額の約3割)に加え、税額控除(寄付額の最大6割)により、最大で寄付額の約9割が軽減されることで実質的な企業の負担が約1割へ圧縮されます。

※税額控除に関する詳細は所管税務署へお問い合わせください。

Copyright © Ohira Village. All Rights Reserved.